<ご参考資料>

米国カリフォルニア州で2025年5月19日(米国時間)に発表されたプレスリリースの翻訳です。

2025年第1四半期は通常の季節性変動だが、

関税の不確実性により変動パターンが変化する可能性も

SEMI(本部:米国カリフォルニア州ミルピタス)は5月19日(米国時間)、TechInsightsと共同して発行する最新のSemiconductor Manufacturing Monitorレポートにおいて、2025年の世界半導体製造産業が、通常の季節変動パターンで始まったことを発表しました。ただし、関税の脅威が迫り、サプライチェーン戦略が変化する中、時間の経過とともに複数の業界分野で変則的な季節変動が生じる可能性があります。

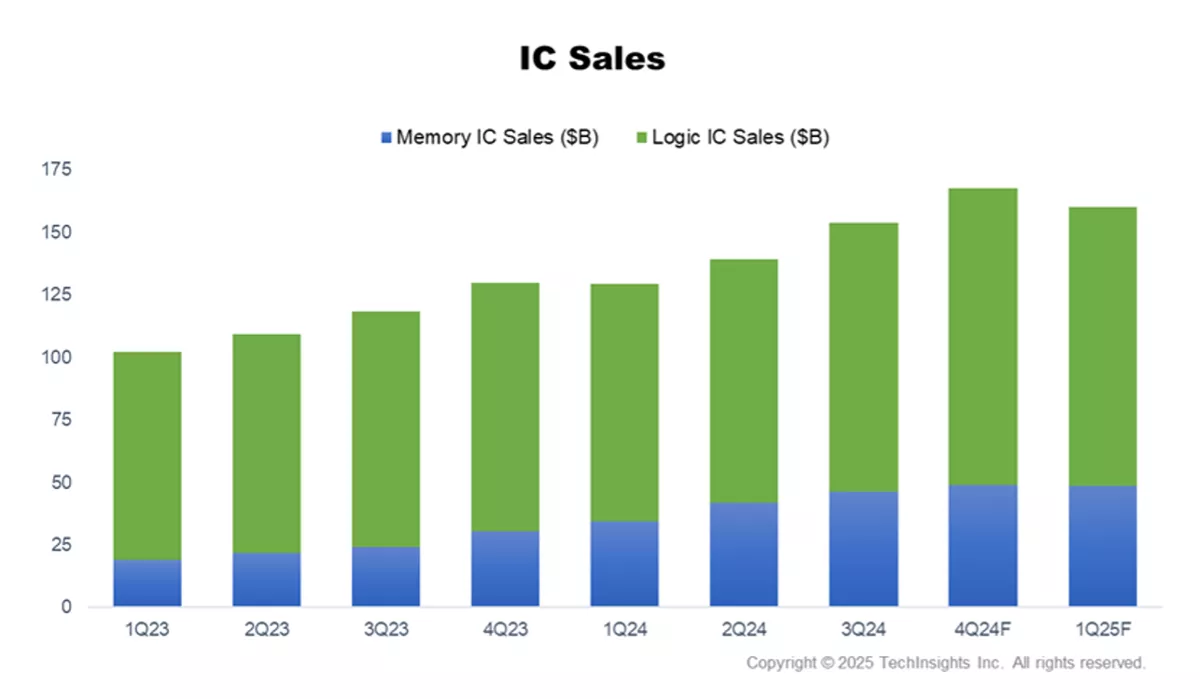

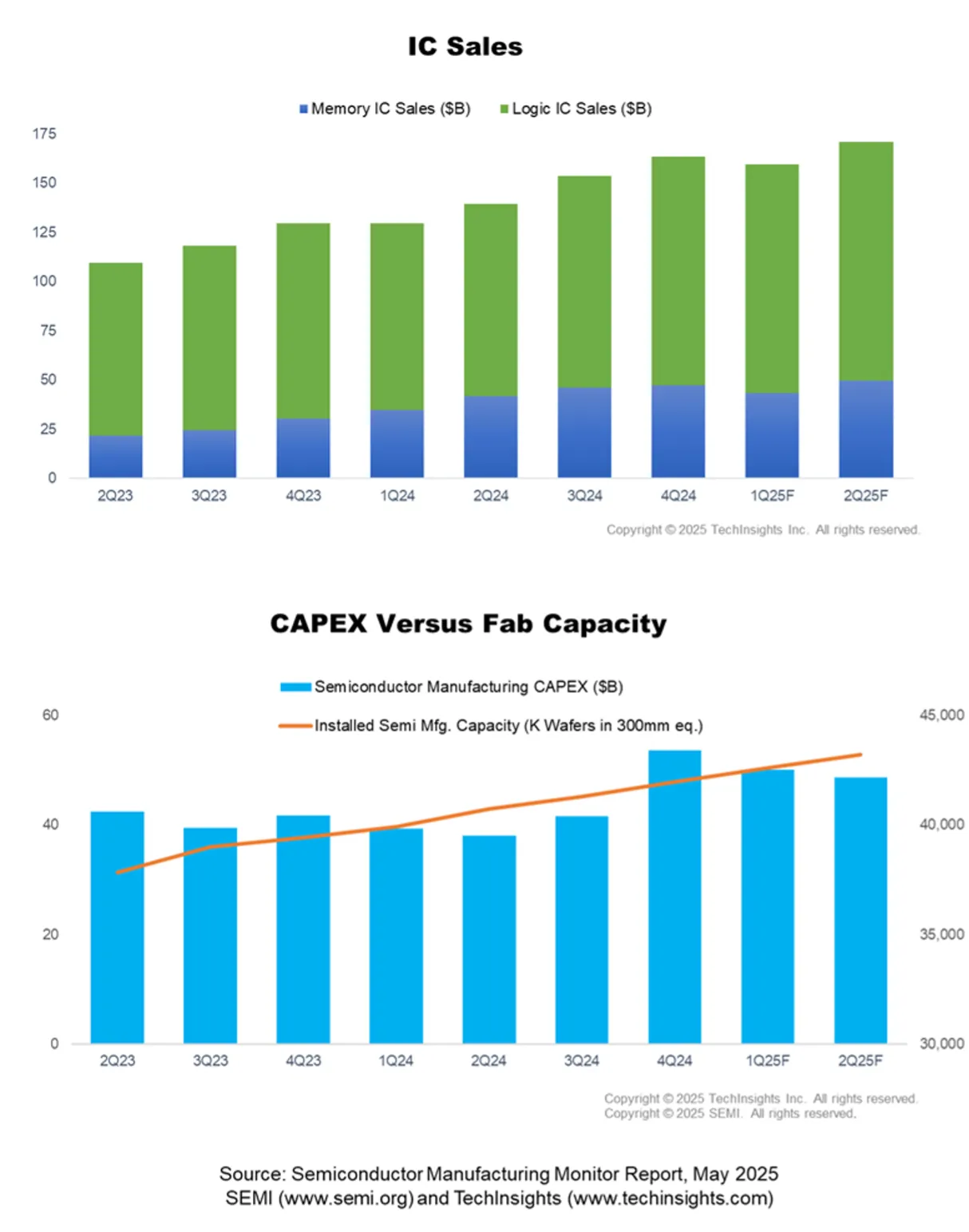

貿易政策のリスクが高まっているものの、2025年第1四半期のデータによると、電子機器と集積回路(IC)の売上は、新たに発表された関税による直接的な影響を受けていません。電子機器の売上は2025年第1四半期に前期比で16%減少しましたが、前年同期比では横ばいであり、通常の季節変動パターンと一致しています。ICの売上は前期比で2%減少しましたが、AIとハイパフォーマンス・コンピューティングのインフラ投資が継続していることから、前年同期比では23%の堅調な増加を記録しました。

SEMIの市場情報担当シニアディレクタ、Clark Tseng(クラーク・ツェン)は次のように述べています。「2025年第1四半期は、電子機器とICの売上に対する新たな関税の直接的影響はみられませんでしたが、世界の貿易政策を覆う不確実性により、出荷を前倒しする企業や投資を一時凍結する企業も見られます。この押し引きの動きは、業界がサプライチェーンと関税状況の変化に適応する中で、今年の残る期間に通常とは異なる季節変動をもたらす可能性があります。」

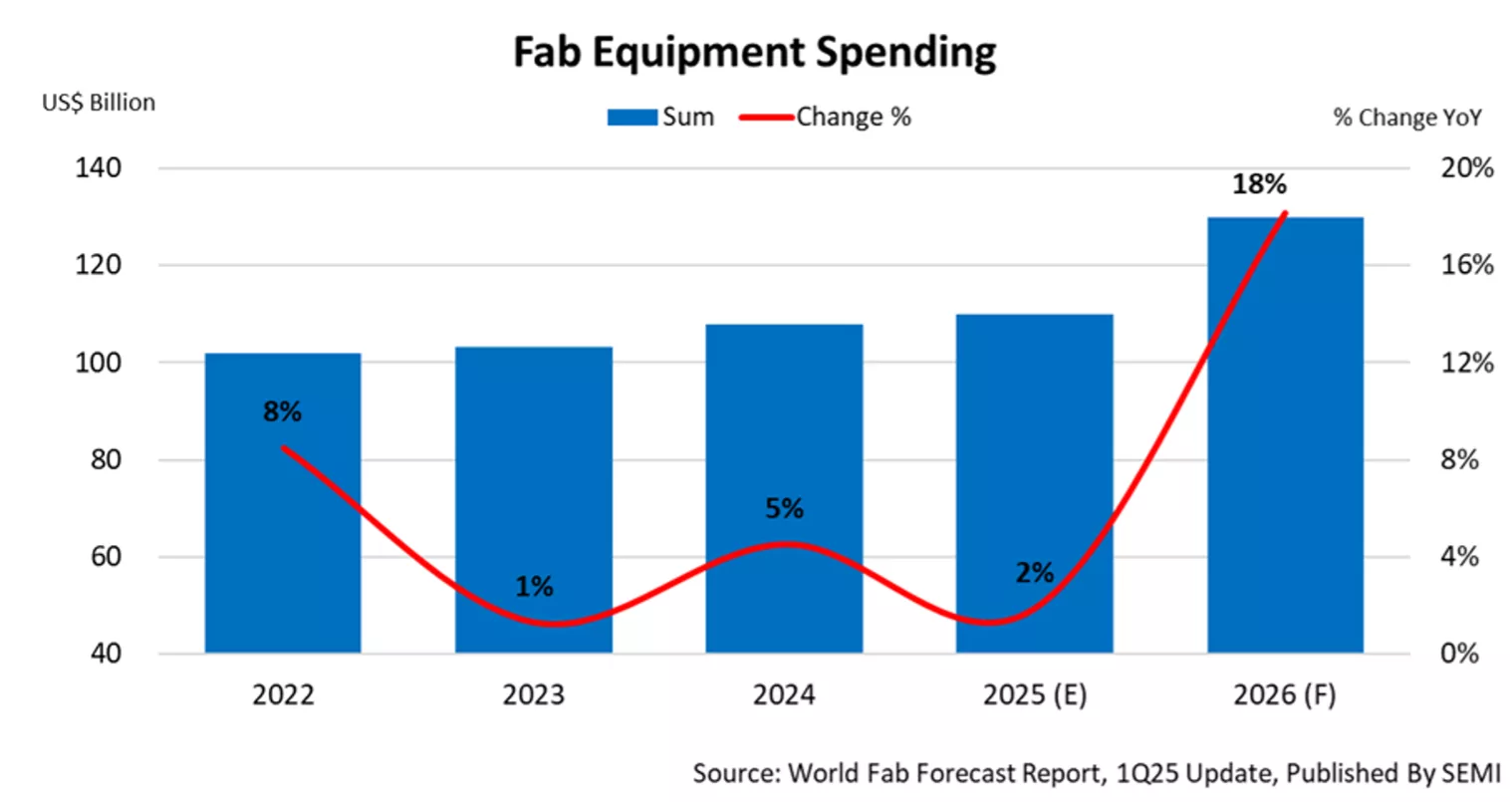

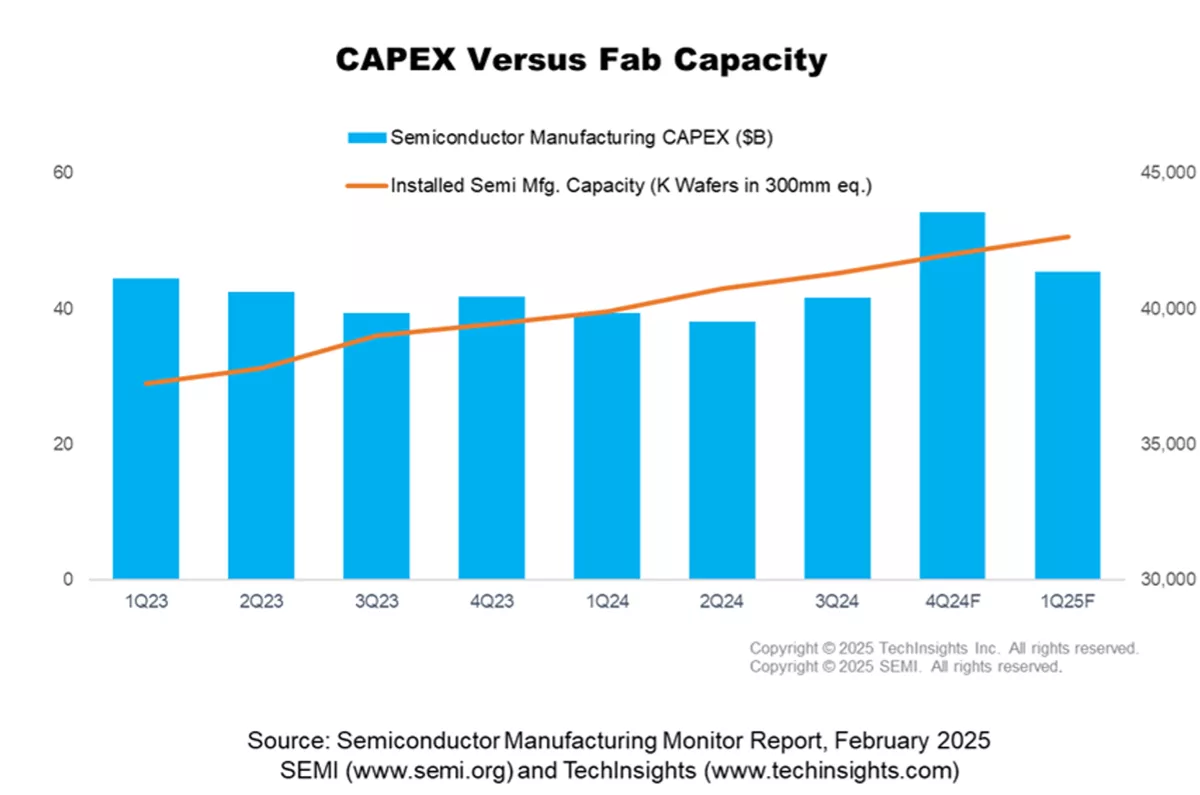

半導体設備投資は前期比で7%減少しましたが、前年同期比では27%増加しています。これは、半導体メーカー各社がAI駆動型アプリケーションに対応して、最先端ロジック、高帯域幅メモリ(HBM)、先進パッケージングへの投資を継続したためです。2025年第1四半期のメモリ関連設備投資は前年同期比57%と急増し、非メモリの設備投資も15%増加しており、業界がイノベーションとレジリエンスに注力していることが明らかです。

ウェーハファブ装置(WFE)への投資額は、AI半導体利用の急拡大に向けた先進ロジック及びメモリ生産への投資が活発化したことで、2025年第1四半期に前年同期比19%増加し、第2四半期にはさらに12%の増加が見込まれています。テスト装置の売上は、AIとHBMチップのテストの複雑化と厳しい性能要件を反映して、2025年第1四半期に前年同期比56%増の急成長をしており、第2四半期にも53%増が予測されます。組み立て及びパッケージング装置も、高集積化と先進パッケージングへの展開からの恩恵で2桁成長を記録しています。

TechInsightsの市場分析ディレクタ、Boris Metodiev(ボリス・メトディエフ)は次のように述べています。「WFE市場は、政府の投資と特にAIと新興技術分野の発展を背景に、安定した成長が見込まれます。しかし、輸出規制や関税といった地政学的な不確実性が及ぼすリスクが、この好軌道に影響するおそれがあります。」

設備投資の拡大に伴い、世界のウェーハファブ生産能力は増加傾向にあり、2025年第1四半期には300mmウェーハ換算で4,250万枚/四半期を超える見込みです。これは前期比2%、前年同期比7%の増加となります。中国は引き続き他地域の生産能力拡大をリードしていますが、今後はそのペースが緩やかになると予想されています。日本はパワー半導体製造への大規模投資、台湾は最先端ファウンドリの増産を背景に、四半期生産能力の増加率が最も高い地域となっています。

企業が貿易政策の不確実性とサプライチェーンの適応という二重の課題に対峙して行く中で、SEMIならびにTechInsightsは、2025年に業界が通常の季節変動パターンから外れた動きをすると予想しています。AIおよびデータセンターからの需要は明るい材料ですが、それ以外の分野では、市場が関税や地政学的な不確実性の変化に対応するにつれて、投資の先送りや需要の変化が見られるでしょう。

Semiconductor Manufacturing Monitorレポートは、半導体製造産業を、製造装置やファブ生産能力から、半導体、電子機器の売上高にいたるまでカバーします。レポートには半導体製造サプライチェーンの2年間の四半期実績データと1四半期の予測が提供され、これには主要IDM、ファブレス、ファウンドリ、OSAT、装置企業の情報が含まれています。レポートの詳細・購読については、SEMIジャパン カスタマーサービスまでお問い合わせください([email protected])。SEMIの各種市場レポートについては、SEMI Market Dataをご覧ください。

本リリースに関するお問合せ

SEMIコンタクト:

SEMIジャパン マーケティング部(佐藤、堂本)

Email:jpress@semi.org

メディア・コンタクト:

井之上パブリックリレーションズ

関、勝俣、菊池

Email:[email protected]

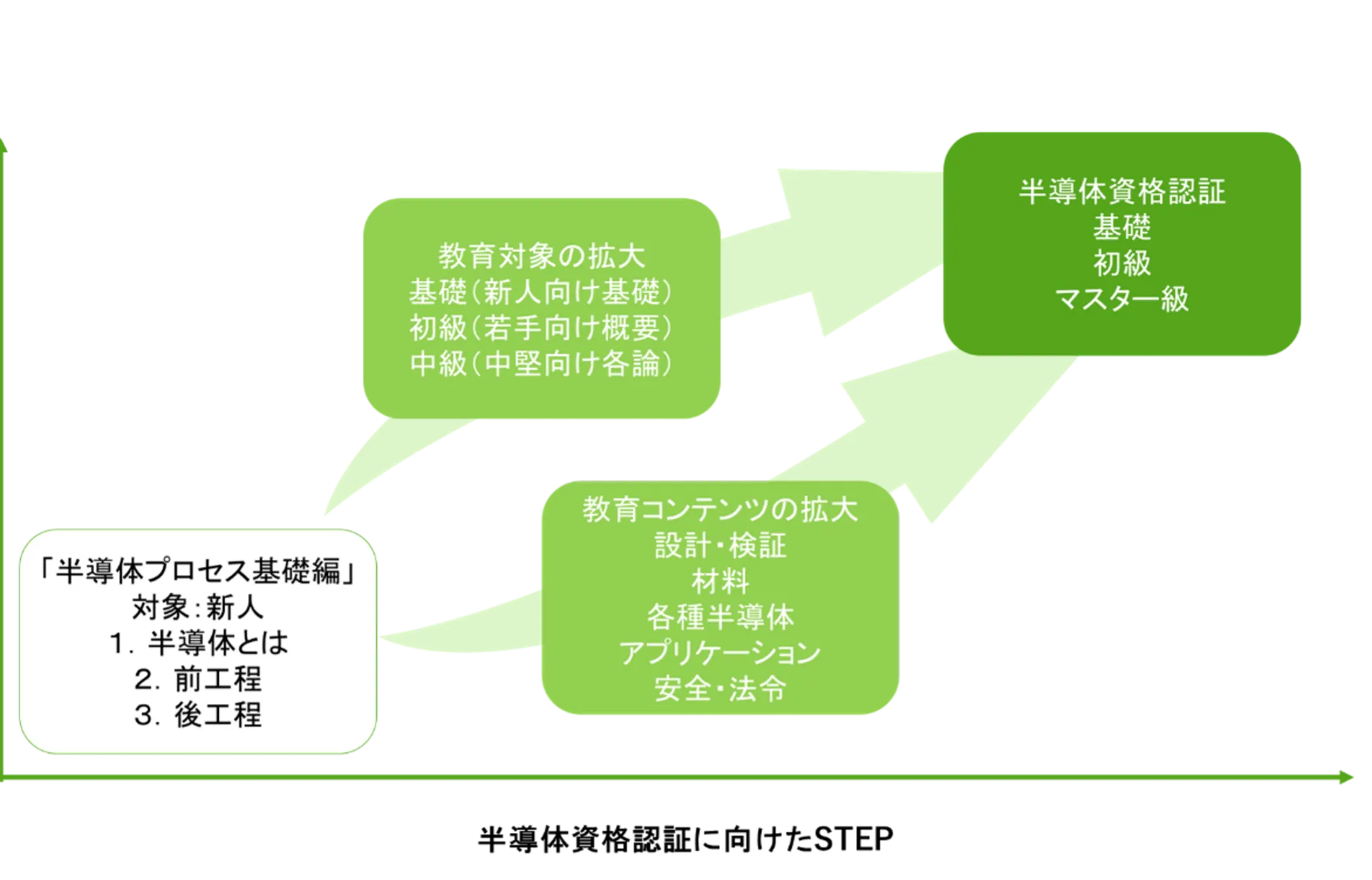

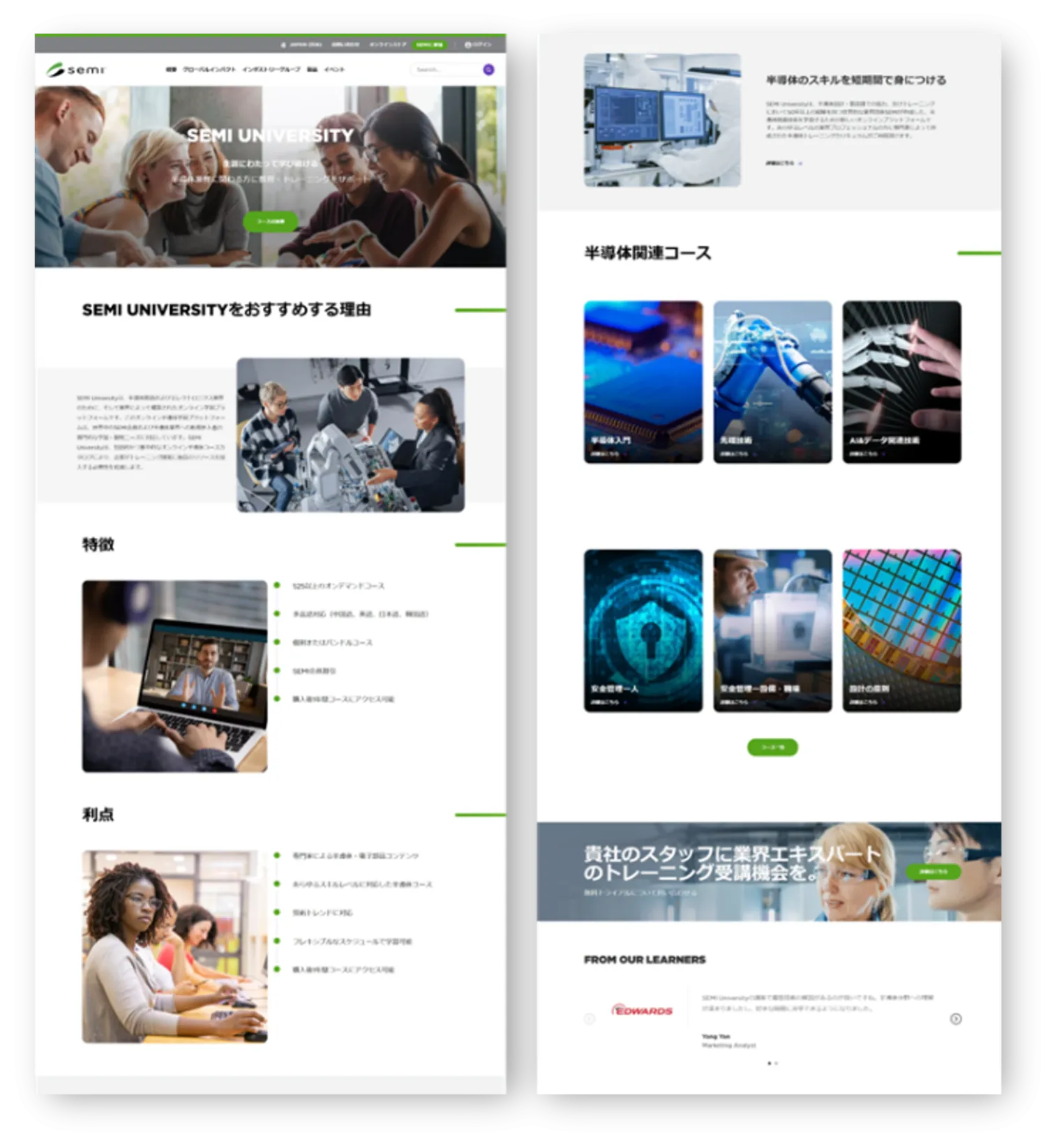

【SEMI Universityの特長】

【SEMI Universityの特長】