글로벌 전자 산업 공급망을 대표하는 산업 협회인 SEMI가 반도체 전문 조사기관인 테크인사이츠와 함께 발행하는 반도체 제조 모니터링 보고서(Semiconductor Manufacturing Monitor, SMM)에 따르면 현재 글로벌 반도체 산업의 위축된 분위기는 2분기에 다소 완화될 것이며 3분기부터는 점진적인 회복세를 보일 것으로 전망된다.

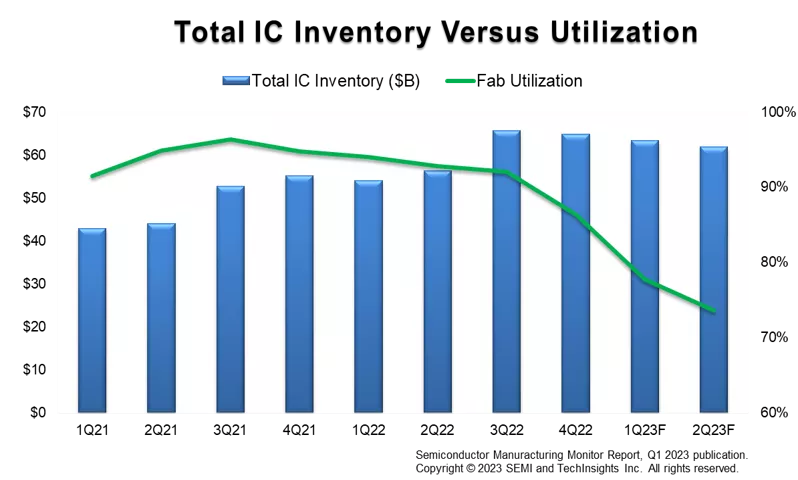

현재 팹 가동률은 작년 대비 줄어든 상태이며 재고도 빠른 속도로 소진되고 있지 않다. 또한 반도체 장비 분야는 생산시설에 대한 투자 지출 조정으로 인해 침체기가 지속되고 있다. 하지만 2023년 2분기 집적회로(IC) 매출액과 및 실리콘 출하량은 직전 분기 대비 상승한 실적이 예상되면서 하반기부터 시장이 천천히 반등할 것으로 예상된다.

SEMI의 시니어 디렉터인 클락 청은 "반도체 수요 부진과 재고 증가로 인해 반도체 팹 가동률이 급격하게 감소했다. 하지만 2023년 중반부터는 재고 조정이 마무리되면서 하반기부터는 수요가 회복될 것이다"고 말하였다.

출처: SEMI (www.semi.org), TechInsights (www.techinsights.com), 2023년 5월

테크인사이츠의 부사장인 리스토 푸하카는 "특히 메모리 시장에서 지속적인 감산과 자본 지출 감소가 올해 후반기에 시장 펀더멘털에 긍정적인 영향을 미치기 시작하여 시장 환경은 더 좋아질 것으로 보인다.”고 말하였다.

반도체 제조 모니터링 보고서는 전 세계 반도체 제조 산업에 대한 종합적인 데이터를 제공한다. 이 보고서는 자본 설비, 팹 생산량, 반도체 및 전자 제품 매출액을 포함한 산업 지표를 추적 조사한다. 또한 종합 반도체 기업, 팹리스, 파운드리 및 OSAT 회사를 포함한 반도체 공급망에 대한 2년치의 분기별 데이터와 1분기 전망이 포함되어 있다.