글로벌 반도체 제조 산업, 2024년 3분기 강력한 성장세 보여

글로벌 전자 산업 공급망을 대표하는 산업 협회인 SEMI는 반도체 전문 조사 기관인 테크인사이트와 함께 조사하는 시장 보고서인 반도체 제조 모니터링(Semiconductor Manufacturing Monitor)을 업데이트하면서 2024년 3분기의 글로벌 반도체 제조 산업의 주요 지표가 2년 만에 전부 성장세를 보였다고 밝혔다. 시즌성 요인과 AI 데이터센터에 대한 투자가 이러한 성장세를 주도하였으며, 소비자 제품, 자동차 및 산업용 반도체 분야의 회복은 더딘 편으로 나타났다. 그리고 이러한 성장세는 올해 4분기에도 유지될 것으로 보인다.

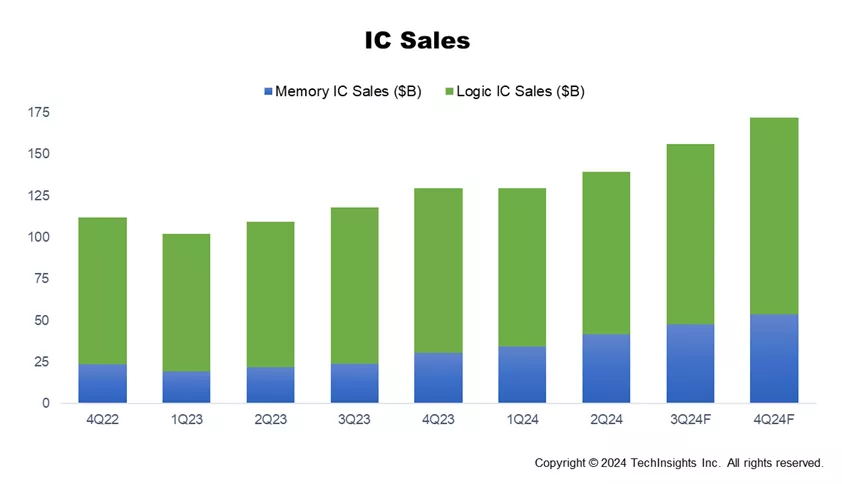

전자제품 판매는 2024년 상반기에 감소한 후 2024년 3분기에 반등하여 전분기 대비 8% 성장했으며, 2024년 4분기는 20% 증가할 것으로 예상된다. IC 매출액도 2024년 3분기에 전분기 대비 12% 증가했으며 4분기에도 10% 증가할 것으로 보인다. 전반적으로 올해 IC 매출액은 전년 대비 20% 증가가 예상되며 칩 가격의 개선과 데이터 센터 메모리 칩에 대한 수요 강화가 이러한 추세를 이끌고 있다.

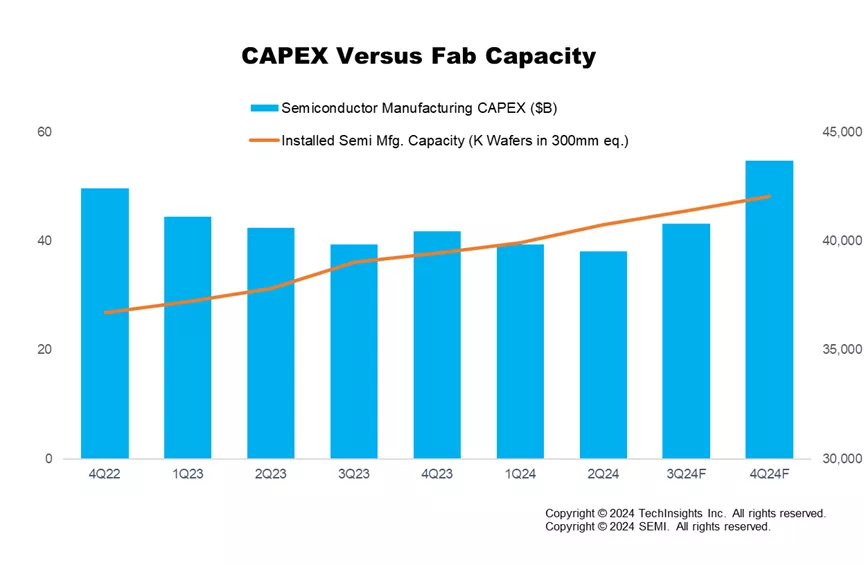

반도체 설비투자 또한 2024년 상반기 감소했으나 2024년 3분기부터 성장세로 전환되는 추세다. 메모리 IC 시장의 분위기가 개선되면서 3분기의 메모리 관련 설비투자는 전분기 대비 34%, 전년 동기 대비 67% 급증하였다. 2024년 4분기 총 설비투자액은 3분기 대비 27%, 전년 동기 대비 31% 증가할 것으로 예상된다. 특히 4분기의 메모리 관련 설비 투자가 전년 동기 대비 39% 성장하여 전체 설비투자액의 증가세를 주도할 것이다.

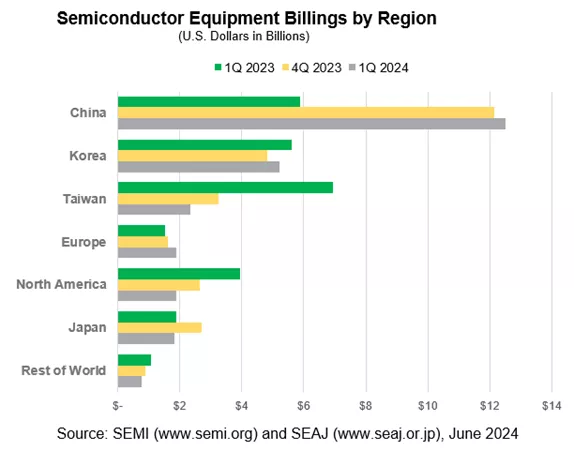

반도체 장비 부문은 중국의 지속적인 대규모 투자와 HBM(High Bandwidth Memory) 및 고급 패키징에 대한 투자로 인해 여전히 강세를 유지하고 있다. 올해 3분기 웨이퍼 팹 장비에 대한 투자는 2분기 대비 11%, 전년 동기 대비 15% 증가하였다. 특히 중국의 웨이퍼 팹 장비 분야에 대한 투자가 이러한 성장세를 주도하고 있다. 테스트 및 패키징 분야의 올 3분기 매출액은 각각 전년 동기 대비 40%와 31% 증가하였으며, 이러한 성장세는 4분기에도 이어질 것으로 보인다.

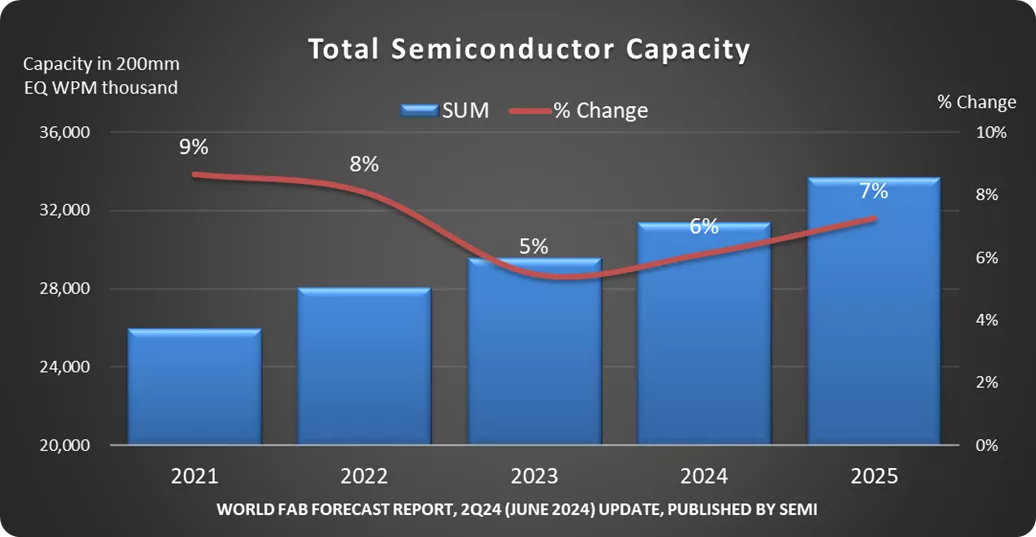

2024년 3분기 웨이퍼 팹 생산능력은 분기당 4,140만 개의 웨이퍼(300mm 웨이퍼 환산 기준)에 도달했으며 4분기에는 1.6% 증가할 것으로 예상된다. 특히 파운드리 및 로직 반도체 관련 생산능력은 올해 3분기 2.0% 증가하였으며, 첨단 및 머추어(Mature) 노드의 생산 능력 확대로 인해 4분기에도 2.2% 더 증가할 것이다. 메모리 분야의 생산능력은 3분기 0.6% 증가하였으며, 4분기에도 비슷한 수준을 유지할 것으로 보인다. 생산 노드의 전환으로 성장세가 다소 억제되었지만, HBM의 강력한 수요가 이러한 추세를 이끌 것이다.

출처: SEMI (www.semi.org), TechInsights (www.techinsights.com), 2024년 11월

SEMI의 시니어 디렉터인 클락 청(Clark Tseng)은 “반도체 장비 부문은 올해 중국의 강력한 투자와 첨단 기술에 대한 투자로 인해 계속해서 성장 모멘텀을 보이고 있습니다.”라고 말하며 "특히 파운드리 및 로직 부문에서 팹 생산 능력의 지속적인 확장은 첨단 반도체 기술에 대한 증가하는 수요를 충족시키려는 업계의 의지를 보여준다."라고 밝혔다.

테크인사이트의 시장 분석 이사인 보리스 메토디에프(Boris Metodiev)는 "소비자 제품, 자동차, 산업용 반도체 시장이 어려움을 겪는 동안 AI 분야는 크게 성장하여 메모리 및 로직 제품의 평균 판매 가격을 높였다. 그리고 2025년의 금리 인하로 인해 소비자 심리가 개선되어 소비를 촉진하여 소비자 시장과 자동차 시장에 긍정적인 영향을 줄 것으로 보인다.”라고 말하였다.