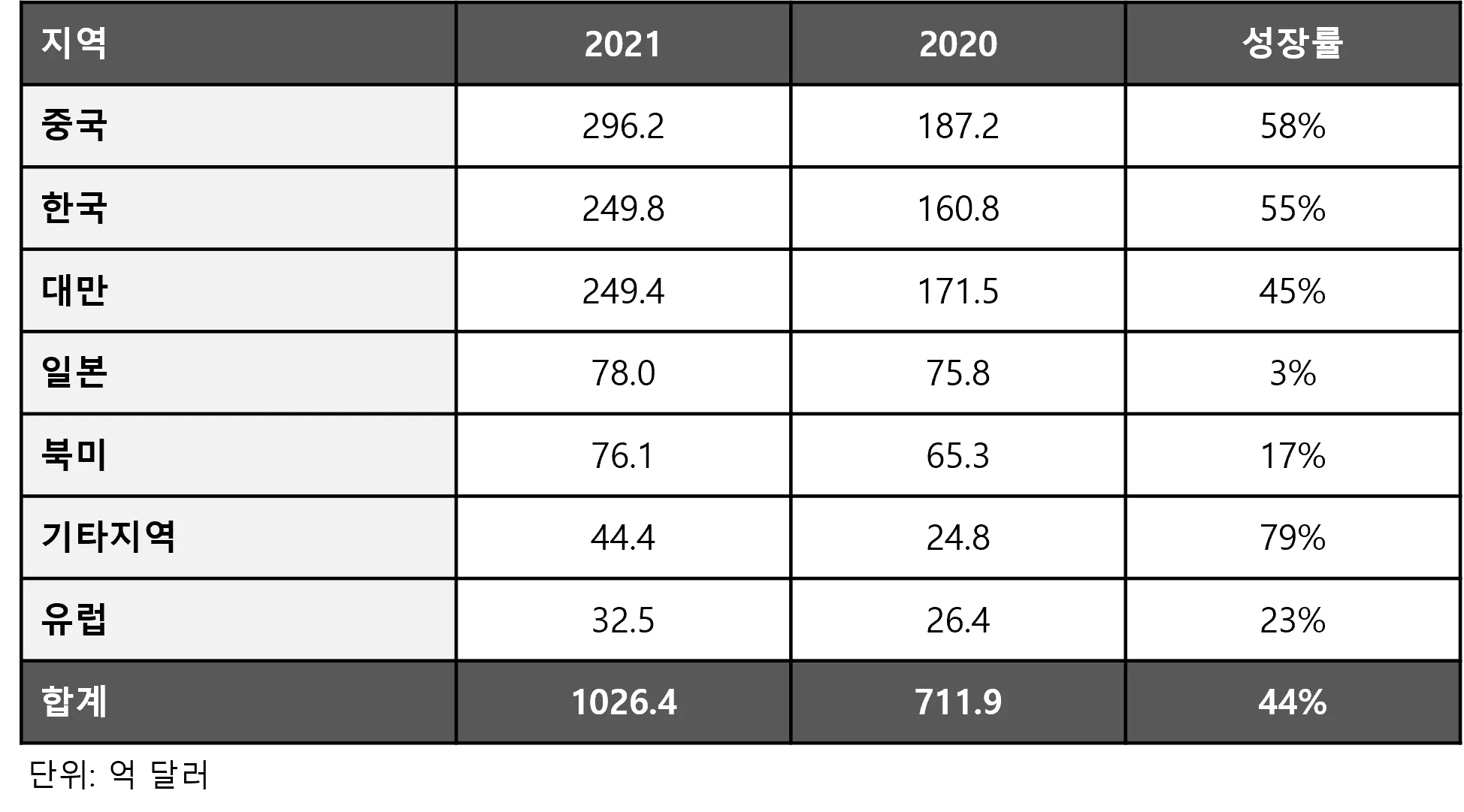

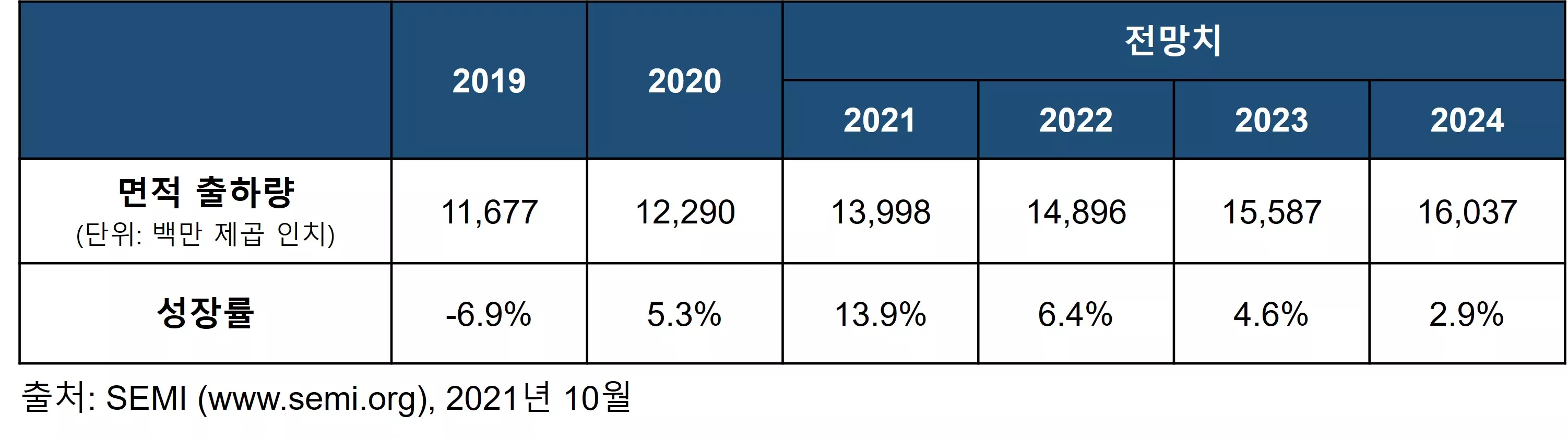

글로벌 전자 산업 공급망을 대표하는 산업 협회인 SEMI는 2022년 1분기 전 세계 실리콘 웨이퍼 출하량이 전 분기 대비 1% 상승한 36억 7900만 제곱 인치로 역대 최고치를 기록했다고 밝혔다. 2022년 1분기의 실리콘 웨이퍼 출하량은 작년 동기의 33억 3700만 제곱 인치 대비 10% 상승한 수치이다.

오크메틱의 COO이자 SEMI의 실리콘 제조사 그룹(SEMI SMG)의 의장인 안나-리카 부오리카리-안티카이넨은 “기록적인 이번 실리콘 출하량은 반도체 산업 내 모든 영역이 지속적인 성장을 하고 있다는 것을 보여준다.”고 말하며 “실리콘 웨이퍼 공급은 타이트하게 진행되고 있으며, 새로운 팹에 대한 투자로 인해 공급에 제약이 생길 수 있다.”고 밝혔다.

반도체 어플리케이션 용 실리콘 면적 출하량

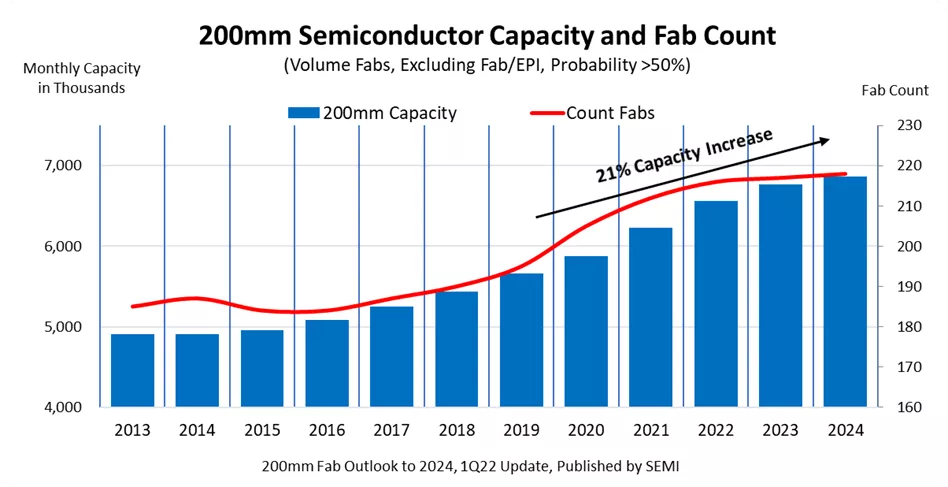

실리콘 웨이퍼는 반도체 제작의 핵심 소재이기 때문에 컴퓨터, 통신제품, 소비가전제품 등 사실상 모든 전자제품에 필수적인 요소이다. 정밀하게 가공된 실리콘 디스크는 1인치에서 12인치에 이르기까지 다양한 직경으로 생산되며 기판 소재로 사용되어 그 위에 대부분의 반도체 칩을 생산한다.

SEMI 실리콘 제조 그룹(SMG)은 SEMI안에서 전문 위원회 그룹(Special Interest Group, SIG)으로 활동하며, 다결정(polycrystalline) 실리콘, 단결정(monocrystalline) 실리콘 및 실리콘 웨이퍼 (예: as cut, polished, epi, etc.) 생산에 관련된 회사들로 구성되어 있다. 이 그룹의 목적은 실리콘 산업과 반도체 시장에 대한 시장 정보와 통계 개발 및 실리콘 산업에 관련된 주요 사안에 대해 공동의 노력을 촉진시키는데 있다.