첨단 로직, 차세대 메모리, 테스트 및 패키징 분야의 AI 기반 투자가 향후 5년간 반도체 장비 시장의 고성장 견인

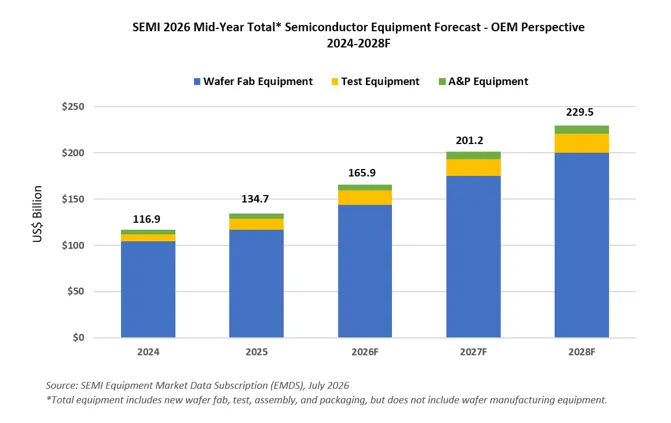

글로벌 전자 산업 공급망을 대표하는 산업 협회인 SEMI는 글로벌 반도체 장비 매출액이 2026년 전년 대비 23.2% 증가한 1,659억 달러를 기록할 것으로 밝혔다. 이러한 성장세는 2028년까지 지속되며, 2028년 글로벌 반도체 장비 매출액은 역대 최대치인 2,295억 달러에 이를 것으로 예상된다. 이에 따라 반도체 장비 시장은 5년 연속 성장세를 이어갈 전망이다. 이와 같은 성장세는 AI 인프라, 첨단 로직, 차세대 메모리 및 후공정 기술에 대한 투자가 빠르게 확대되고 있음을 반영한다.

SEMI의 CEO인 아짓 마노차는 “AI는 더욱 강력하고 효율적인 반도체에 대한 수요를 가속화하며 반도체 장비 시장 전반의 투자 확대를 이끌고 있습니다. 이번 전망치는 반도체 제조업체들이 AI 시대에 필요한 첨단 로직, 차세대 메모리, 테스트 및 패키징 역량에 대한 투자를 확대함에 따라 장비 지출이 이전보다 높은 성장 경로를 보일 것임을 시사합니다.”라고 말하였다.

부문별 반도체 장비 매출 전망

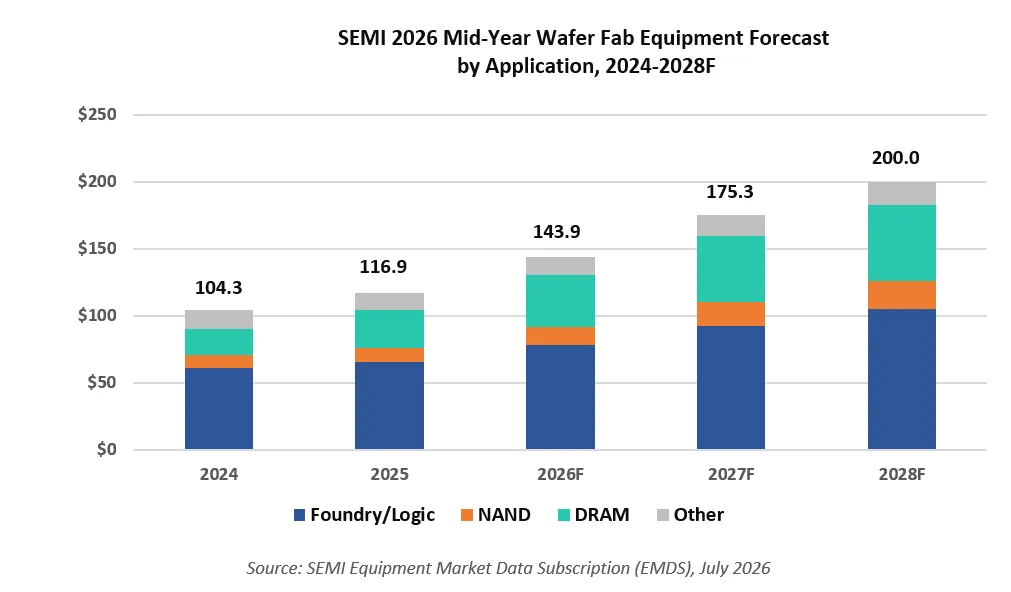

지난해 사상 최대인 1,169억 달러의 매출을 기록한 웨이퍼 팹 장비 부문은 2026년 전년 대비 23.1% 증가한 1,439억 달러를 기록할 것으로 전망된다. 웨이퍼 팹 장비 부문에는 웨이퍼 공정 장비, 마스크·레티클 장비 및 팹 시설 장비가 포함된다. 이러한 고성장세는 HBM 관련 D램 기술을 비롯한 차세대 메모리와 첨단 로직 분야의 투자가 예상보다 강하게 증가하고 있는 상황을 반영한다. 웨이퍼 팹 장비 매출액은 반도체 제조업체들이 AI 관련 워크로드에 대응하기 위해 생산능력을 확대하고 첨단 공정으로의 기술 전환을 가속화하면서 2027년 21.8%, 2028년 14.1% 각각 증가해 2028년에는 2,000억 달러에 이를 것으로 전망된다.

AI 관련 반도체 수요는 후공정 장비 시장의 성장도 견인하고 있다. 2025년 55.3% 급증한 반도체 테스트 장비 매출액은 2026년에도 31.0% 증가해 153억 달러에 이를 것으로 전망된다. 2025년 20.8% 증가한 조립 및 패키징 장비 매출액은 2026년 9.6% 증가한 67억 달러를 기록할 것으로 보인다. 테스트 장비와 조립 및 패키징 장비의 성장세는 2028년까지 이어져, 테스트 장비 매출액은 208억 달러, 조립 및 패키징 장비 매출액은 86억 달러에 이를 것으로 전망된다. 도체 소자의 복잡성 증가, 첨단·이종 집적 패키징 기술의 확산, AI 및 HBM 소자에 요구되는 더욱 엄격한 성능·신뢰성 기준이 시장 성장을 뒷받침할 것으로 예상된다.

어플리케이션별 웨이퍼 팹 장비 매출 전망

파운드리 및 로직 분야의 웨이퍼 팹 장비 매출액은 2026년 전년 대비 18.9% 증가한 780억 달러를 기록할 것으로 전망된다. AI 가속기, 고성능 컴퓨팅 및 프리미엄 모바일 프로세서를 위한 첨단 공정 생산능력 확대가 주요 성장 요인이다. 해당 부문은 2027년 18.1%, 2028년 13.6% 각각 성장해 2028년에는 1,047억 달러에 이를 것으로 예상된다. 반도체 업계가 2나노미터 게이트올어라운드(Gate-All-Around, GAA) 공정의 대량생산 단계로 진입하면서 관련 장비 투자가 지속적으로 확대될 전망이다.

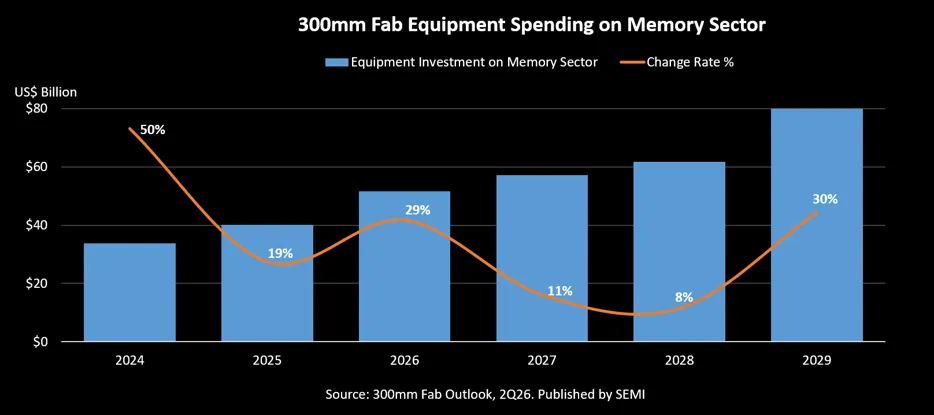

메모리 관련 장비 투자는 HBM 수요 증가, 첨단 D램 공정 전환 및 낸드 기술 고도화에 힘입어 2028년까지 큰 폭으로 확대될 것으로 전망된다. D램 장비 매출액은 2026년 39.0% 증가한 388억 달러를 기록한 후, 2027년 27.4%, 2028년 15.0% 각각 증가해 2028년에는 569억 달러에 이를 것으로 예상된다. 낸드 장비 매출액은 2026년 30.7% 증가한 139억 달러를 기록하고, 2027년 31.1%, 2028년 14.5% 각각 증가해 2028년에는 208억 달러에 이를 것으로 전망된다. 3D 낸드의 적층 단수 증가와 고집적 아키텍처에 대한 투자가 성장을 견인할 것으로 분석된다.

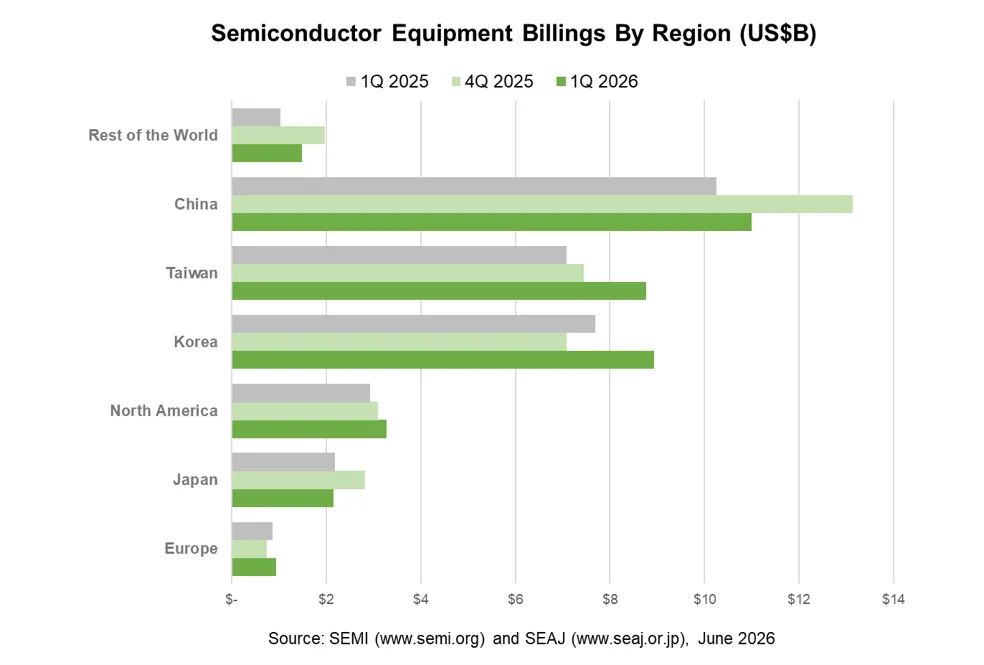

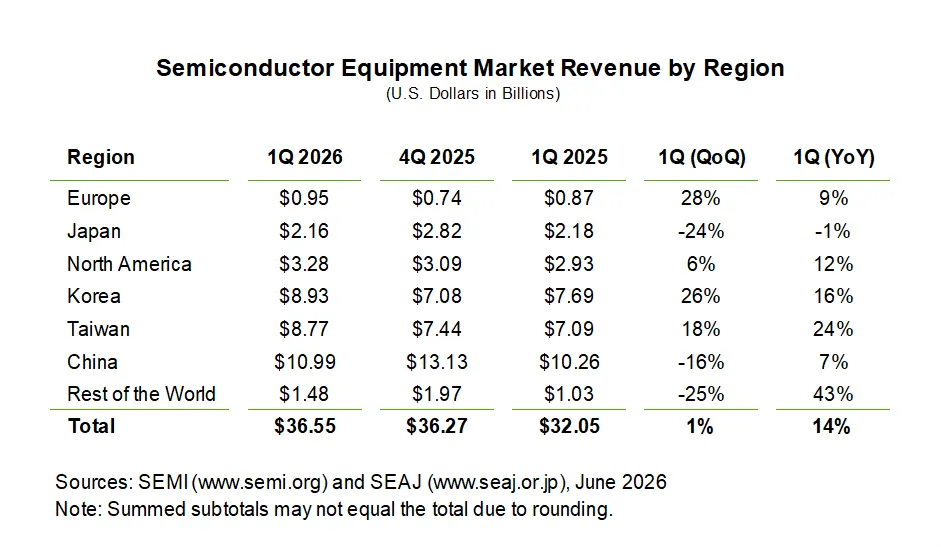

지역별 반도체 장비 매출 전망

중국, 대만, 한국은 2028년까지 세계 3대 반도체 장비 투자 지역의 위치를 굳건히 할 것으로 보인다. 중국은 2028년까지 가장 큰 반도체 장비 시장의 지위를 유지할 것으로 예상된다. 다만 최근 수년간 높은 수준의 투자가 이어진 영향으로 2026년 성장세는 다소 둔화될 전망이다. 대만은 AI 및 고성능 컴퓨팅을 위한 첨단 공정 생산능력 확대가 장비 투자를 뒷받침할 것으로 예상된다. 한국의 반도체 장비 투자는 HBM을 포함한 첨단 메모리 기술을 중심으로 확대될 전망이다. SEMI가 추적하는 기타 지역에서도 지역별 반도체 공급망 구축, 정부 지원 정책 및 특화 생산능력 확충에 힘입어 2027년과 2028년 장비 투자가 증가할 것으로 예상된다.

이번 SEMI 발표는 주요 반도체 장비 공급업체들의 종합적인 의견과 SEMI의 세계 반도체 장비 시장 통계 보고서와 글로벌 팹 전망 데이터베이스를 기반으로 작성됐다.