AI와 HPC 수요 확대로 첨단 패키징 기술 중요성 증가…

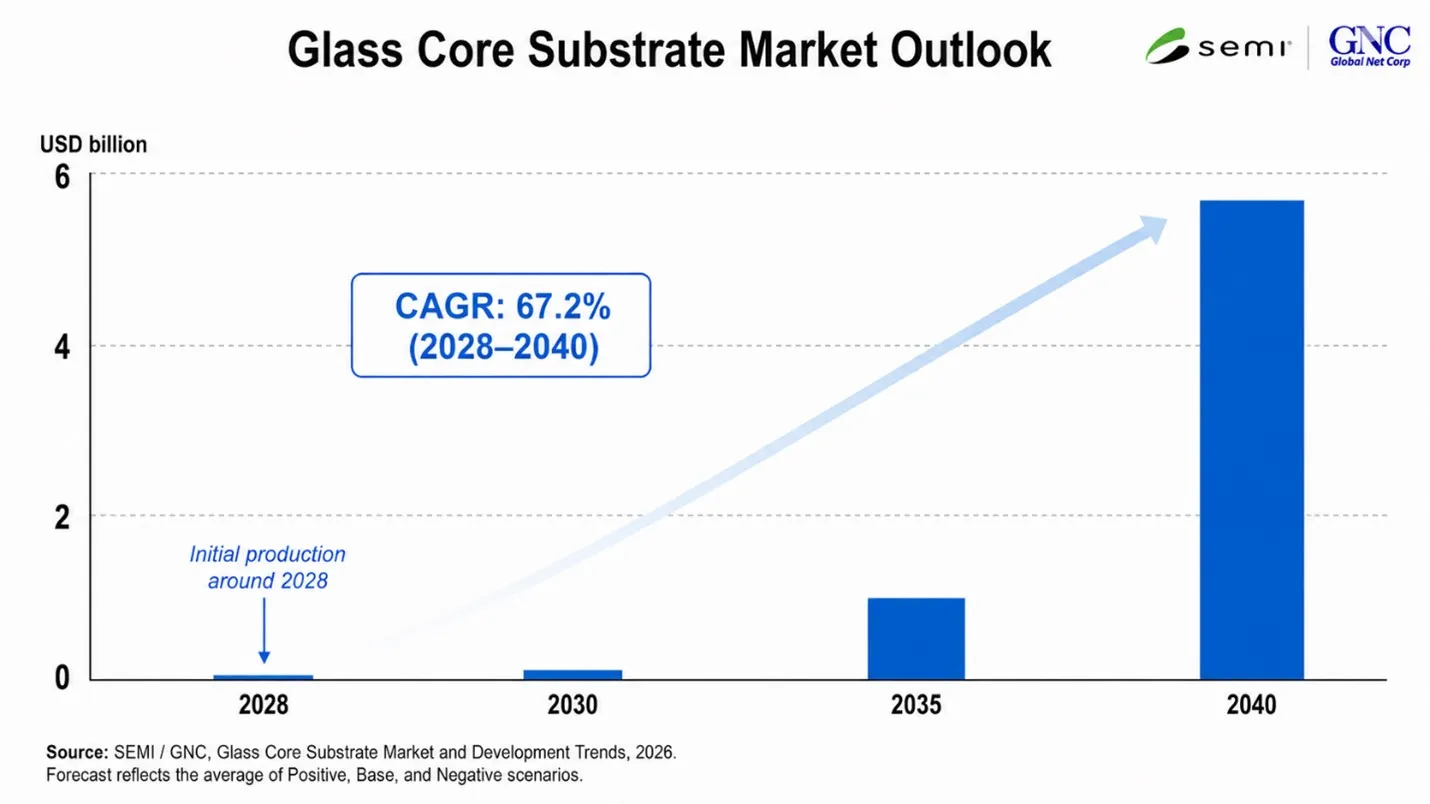

2028년부터 2040년까지 글라스 코어 기판 시장 연평균 67.2% 성장 전망

글로벌 전자 산업 공급망을 대표하는 산업 협회인 SEMI는 Global Net Corp. (GNC)와 공동으로 제작한 글라스 코어 기판 시장 및 동향에 관한 신규 산업 조사 보고서를 발간했다고 밝혔다. 본 보고서는 AI와 고성능 컴퓨팅(HPC)이 더 크고 고도화된 반도체 패키지 수요를 견인하면서 주목받고 있는 차세대 패키징 기술 후보인 글라스 코어 기판의 신흥 시장을 분석한다.

SEMI의 마켓 인텔리전스 부문 시니어 디렉터인 클락 청은 “반도체 제조사들이 기존 디바이스 스케일링을 넘어 시스템 성능을 향상시킬 수 있는 새로운 방법을 모색하면서, 첨단 패키징은 핵심 혁신 분야로 부상했다”며 “글라스 코어 기판은 기존 패키지 기판 소재와 비교해 더 큰 패키지 크기, 더 미세한 인터커넥트, 향상된 안정성을 지원할 수 있다는 점에서 향후 고성능 패키지를 위한 잠재적 솔루션으로 평가되고 있다”고 말했다. 이어 “이번 신규 보고서는 업계 관계자들이 차세대 패키징 기술 발전 과정에서 글라스 코어 기판이 어떤 위치를 차지할 수 있는지, 그리고 보다 폭넓은 채택을 위해 해결해야 할 과제가 무엇인지 이해하는 데 도움을 줄 것”이라고 밝혔다.

보고서는 첨단 패키징의 다음 단계에 대비해 글라스 코어 기판을 둘러싼 업계 활동과 투자가 증가하고 있음을 조명하며, 해당 기술의 시장 잠재력, 개발 현황, 주요 기업, 상용화를 위해 남아 있는 장벽에 대한 관점을 제시한다. 보고서의 시장 개발 시나리오에 따르면, 일부 고성능 애플리케이션을 중심으로 2028년경 초기 생산이 시작될 수 있으며, 이후 더 크고 복잡한 패키지 아키텍처 전반으로 채택이 확대될 것으로 전망된다. 보고서는 긍정적, 기준, 부정적 시나리오의 평균값을 바탕으로 2028년부터 2040년까지 연평균 성장률(CAGR)이 67.2%에 이를 것으로 예측했다. 또한 아시아, 북미, 유럽 전역의 기업과 연구기관들이 글라스 코어 기판 기술 개발을 추진하면서 점차 활발해지고 있는 글로벌 개발 생태계도 함께 분석했다.

보고서의 주요 내용은 다음과 같으며 SEMI 홈페이지에서 구매할 수 있다.

- 글라스 코어 기판 시장 전망 및 채택 시나리오

- 기술 동인 및 상용화 장벽

- AI, HPC, 첨단 프로세서, 코패키지드 옵틱스, 이미지 센서 분야의 예상 적용처

- 기판, 유리 소재, 장비, 공정, 검사 및 관련 공급망 부문에서의 기업 활동

- 개발 허브, 컨소시엄 및 공급망 구조

- 2040년까지의 예측 시나리오