シリコンウェーハ市場は、2024年第2四半期には回復の兆しを示し、長引く低迷から脱しつつあります。季節的要因とAIデータセンターへの投資による旺盛な需要が成長を後押ししていますが、民生用、自動車用、産業用セグメントの回復ペースは緩やかです。

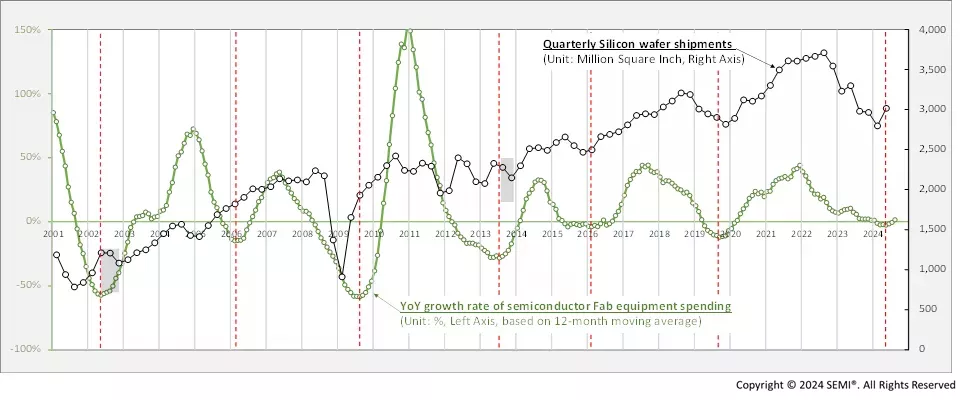

半導体製造装置投資額の前年比成長率は、通常、底を突いた後に回復に転じ、ウェーハ出荷面積の上昇に寄与します。図1に、2001年以降のこのトレンドを示しますが、2002年と2013年の第2四半期から第3四半期の製造装置投資額の回復だけは例外となっており、灰色で強調してあります。

図1

注:

1) 出所:SEMI WWSEMSおよびSMGウェーハ出荷面積データ

2) 半導体製造装置投資データ(2001年~2024年)はWWSEMSのウェーハ処理装置のBillingsに基づく

3) 製造装置投資は2024年8月まで更新

このパターンから、半導体製造装置投資が、半導体生産能力の拡大とウェーハ需要の押し上げに重要な力となっていることは明らかです。半導体製造装置投資の成長率は、2024年に回復した後、2025年も成長を持続することが予測されています。この投資の回復は、ウェーハ出荷面積の増加につながり、シリコンウェーハ市場の持続的な成長見通しを裏付けるものとなるでしょう。

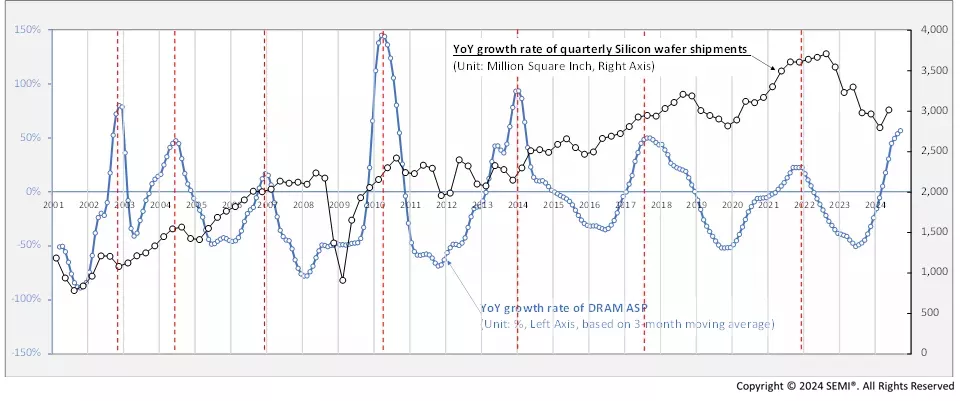

さらに、ウェーハ需要には、DRAMの平均販売価格(ASP)のトレンドも大きく影響します。図2の実績データは、DRAMのASP前年比成長率がピーク後に下降すると、時間差をおいてウェーハ出荷量の成長率も減速する傾向を示しています。

図2

注:

1)データソース:SEMI SMGウェーハ出荷面積データおよび韓国銀行

2)DRAM ASPは2024年9月まで更新。

DRAM価格は2025年初頭に下落傾向に入る可能性があり、これによりウェーハ市場の回復ペースの大きなリスクが生じます。今後のウェーハ出荷面積の伸びはウェーハの種類や口径によって異なることが予想されますが、2025年には一桁台前半から半ばの成長、2026年には一桁台半ばから後半の成長、そして2027年には著しい減速が見込まれます。この予測は、需要の発展と進行中の市場調整を反映しています。

結論として、シリコンウェーハ市場の持続的な回復は、半導体製造装置の投資増加、チップメーカーの原材料在庫水準の安定化、DRAM価格トレンドの慎重なモニタリングの組み合わせにかかっています。現在の半導体製造装置投資の上昇傾向は、ウェーハ出荷のプラス要因ですが、DRAM平均販売価格(ASP)の成長が鈍化する可能性は、大きな下方リスクをもたらします。DRAM価格のマイナス影響が持続する場合、現在のウェーハ市場の好況サイクルの振幅と期間は予想より短くなる可能性があります。

SEMIのSilicon Wafer Market Monitorレポートは、世界のシリコンウェーハの出荷面積、需給バランス、平均販売価格(ASP)予測について、独自のインサイトを提供しています。この包括的な四半期レポートでは、シリコンの出荷に関する情報を、地域別およびウェーハサイズ別(300mm、200mm、150mm)に分類し、市場の詳細を提供します。

レポートの詳細または購読については、SEMIカスタマーサービス([email protected])までお問い合わせください。SEMI市場データの詳細については、SEMI Market Intelligenceのページご覧ください。

Sungho YoonはSEMI市場情報チームの主任アナリストです。